Где взять кредит с плохой кредитной историей, чтобы не отказали. Банки, которые дают деньги без проверки КИ и просрочками

Все банковские организации без проблем предоставляют кредиты тем гражданам, у кого хорошая кредитная история, официальная зарплата, стабильный доход. А как быть тем, у кого по какой-то причине были просрочки по кредитным платежам? Как клиенты могут получить кредит, если у них испорчена кредитная история? И каковы могут быть причины таких ситуаций? Ответы на все эти вопросы предоставлены в этой статье.

Быстрая навигация:

Причины, плохо влияющие на кредитный рейтинг

Кредитная история, то есть то, как оплачивались все кредиты клиента, может быть положительной и отрицательной. Если она положительная, то такой заемщик считается благонадежным, и если ему позволяет текущее финансовое положение, то банк предоставит ему кредит. Более того, для клиентов, имеющих хорошую кредитную историю, банки всегда предлагают индивидуальные условия, которые выгоднее обычных.

С отрицательной кредитная историей все сложнее. Причины, которые портят кредитный рейтинг, можно разделить на те, в которых виноват сам клиент, и те, в которых виноваты обстоятельства.

Причины, в которых виноват заемщик:

- Несвоевременная оплата платежей – любая информация о внесении сумм передается в Бюро кредитных историй (БКИ). Если клиент вносит платеж позднее даты, указанной в графике, то такой платеж считается просроченным. В некоторых банках по условиям предоставления займов, предоставляется дополнительно 2-3 дня помимо даты списания. Но такая возможность – редкость. Опоздание свыше 5 дней считается существенным задержанием и носит негативный характер для кредитной истории.

Иногда с такой причиной могут столкнуться даже те заемщики, кто является добросовестным, но оплачивает кредиты через сторонние организации, внося сумму прямо в дату графика. Однако, любая организация, не имеющая отношения к банку, выдавшему кредит, может переводить средства до 7 дней. Поэтому, чтобы избежать таких ситуаций следует внимательно прослушать информацию о способах погашения, которую предоставит сотрудник банка.

- Внесение неполных сумм платежей – чаще всего такое возможно, если клиент не учитывает сумму комиссий сторонних организаций. В этом случае платеж будет считаться просроченным по вине клиента. Сумма, поступающая на счет, должна быть не менее той, что указана в графике.

- Не поступление платежей на счет клиента вовремя – эту причину следует отличать от первой тем, что клиент платеж внес, но сторонняя организация не перевела по каким-либо причинам. В таком случае вина просрочки все равно лежит на клиенте, ему следует заранее вносить суммы и контролировать их поступление. Если денег на счете нет – следует обращаться в компанию, которая осуществляла перевод. До тех пор, пока она проводит расследование зачисляет платеж – клиенту необходимо повторно внести сумму, желательно через тот способ оплаты, который позволяет зачислить средства моментально. Тогда просрочки не будет, кредитная история не пострадает, а переведенная сумма от сторонней организации пойдет в счет оплаты следующего платежа.

- Платежи в месяц в сумме составляют больше половины доходов клиента. Сильная закредитованность влияет на кредитный рейтинг заемщика в отрицательную сторону. Это говорит о том, что человек не может правильно соотносить свои доходы и расходы, и может столкнуться с тем, что оплачивать такое количество долгов будет невозможно.

Причины, в которых нет вины клиента:

- Оформление кредита мошенниками (например, по ксерокопии паспорта) – такие ситуации возможны при оформлении кредитов на товар, где решение выносится за 5 минут и практически нет долгих проверок. Ксерокопии паспорта оставляют, например при оформлении сим-карт. О таких займах клиент узнает тогда, когда ему начинает звонить банк, или поступают письма с долгом или уже непосредственно от службы взыскания банка. Выход – обращение в правоохранительные органы и службу безопасности банка. Но важно понимать, что ситуация серьезная, потребуется большое количество времени на ее решение, а банк не сможет очистить кредитную историю, пока не будет доказано, что вины клиента нет.

- Оформлена кредитная карта без ведома клиента. Такое было возможно, когда банки рассылали кредитки по почте, и ими мог воспользоваться, например, недобросовестный родственник, выдав себя за заемщика. Решение такое же, как и в причине, описанной выше.

- Банк не передал информацию в Бюро кредитных историй о закрытии кредита заемщиком. Сюда же можно отнести технические сбои банковских организаций, когда не было проведено списание, хотя средства внесены вовремя. Сотрудники проводят работы по очистке кредитной истории и передают информацию в БКИ.

- Коллекторское агентство, которому был продан кредит, не передало информацию о закрытии долга в БКИ.

Сколько хранится плохая кредитная история?

Кредитная история каждого клиента хранится в Бюро кредитных историй. Это коммерческая структура, юридическое лицо, которое ответственно за сбор, генерировании, обработку и хранение данных заемщиков. Досье каждого гражданина содержит сведения о документах и местах проживания и работы, сведения о всех взятых на протяжении жизни кредитах и о том, как они выплачивались, а также о тех организациях, которые обращались за этими данными. Информация строго конфиденциальна и может быть получена только по запросу самого клиента или финансовой организации на основании определенных и конкретных целей.

Не важно, по чьей вине пострадала кредитная история, она сказывается на возможности получения нового займа клиентом. Чтобы быть уверенным в своем кредитном рейтинге, следует периодически, например, раз в год, заказывать кредитную историю и просматривать факты ошибок банков. Такую услугу предоставляют некоторые финансовые организации на платной основе.

Все данные по истории заемщика хранятся в течение пятнадцати лет. Любой банк может получить сведения. Такой срок внушительный, никаких возможностей изменить данные нет. Лица, предлагающие за деньги почистить кредитную историю, — мошенники, которых следует избегать.

4 простых способа улучшить КИ

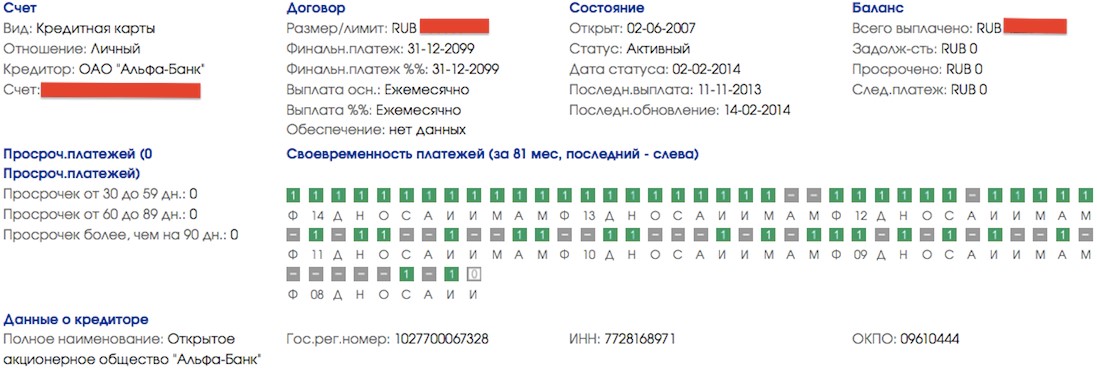

Пример выписки из кредитного бюро

Пример выписки из кредитного бюро

Клиент может сам повлиять на улучшение своей кредитной истории несколькими способами:

- при обнаружении вины банка – обратиться в него с целью указания факта их ошибки – написать заявление, жалобу, чтобы кредитную историю очистили;

- закрыть все текущие просрочки, чтобы не было активных;

- оформить рефинансирование, чтобы уменьшить процентную ставку;

- оформить небольшие кредиты, например рассрочки, оплачивая их своевременно, чтобы положительно повлиять на кредитный рейтинг.

Самое важное при текущей ситуации – не иметь действующих, активных просроченных задолженностей. Если клиент обращается в банк и имеет незакрытые долги без уважительных причин – то по заявке будет отрицательное решение. Исключение может быть – рефинансирование, когда клиент хочет перекрыть новым кредитом под меньший процент все имеющиеся у него в других банках и уважительные причины – например, неожиданная болезнь, потеря трудоспособности или сокращение на работе. Рассмотрение заявок в этих случаях вероятнее всего будет на индивидуальных условиях.

Видео: Как получить кредит с плохой кредитной историей и как ее исправить. Кредитный доктор от СОВКОМБАНКА

Где точно одобрят заявку?

Решение о выдаче кредита – индивидуально для каждого клиента у любой финансовой организации. Ни одна компания не может дать стопроцентной гарантии, что займ будет выдан.

Параметры, которые влияют на решение по заявке:

- причины испорченной кредитной истории;

- наличие официального места работы и стабильного заработка;

- наличие активных просрочек и незакрытых долгов;

- предоставление документального подтверждения дохода – справки 2НДФЛ или по форме банка;

- возможность предоставления залога – автомобиля или объекта недвижимости.

Как взять кредит с плохой кредитной историей:

- обратиться в банки;

- обратиться в микрофинансовые организации, предоставляющие срочные займы;

- прибегнуть к другим способам получения займов (описанные ниже).

Каждый из этих способов отличается требованиями к заемщику, суммами и способами получения.

Банки, работающие с плохой кредитной историей

В первую очередь, клиентам следует обращаться в банки. Несмотря на то, что плохая кредитная история – самая популярная причина отказа, есть случаи, когда заемщикам одобряли кредит.

Можно выделить несколько банков, работающих с низким кредитным рейтингом. Такое выделение носит формальный характер и основано только на отзывах клиентов в сети Интернет. Крупные банки, такие как Сбербанк или ВТБ клиентам с плохой кредитной историей кредит не предоставят. Также важно помнить, что любой банк имеет право отказать в выдаче кредита без объяснения причин.

| Наименование банка | Возможная сумма кредита | Процентные ставки | Дополнительная информация |

|---|---|---|---|

| Московский кредитный банк | До 3 000 000 рублей | От 10,9% | Рассмотрение заявки от 1 часа до 3 рабочих дней в зависимости от суммы |

| Ренессанс Кредит | До 700 000 рублей | От 10,9% | Есть предложение «на срочные цели» - рассмотрение за 1 минуту суммы от 30 – 100 тысяч рублей только по паспорту и второму документу |

| Ситибанк | До 1 000 000 рублей | От 16% | Требуется подтверждение дохода |

| Хоум Кредит | До 500 000 рублей | От 12,5% | Решение чаще всего моментальное, из документов – только паспорт |

| Восточный Банк | До 1 000 000 рублей | От 11,5% | Возможно предоставление крупных сумм под залог недвижимости |

| Почта Банк | До 1 500 000 рублей | От 10,9% | Требуется только паспорт и СНИЛС, оформление не только в отделениях банка, но и отделениях Почты России |

| Уральский банк реконструкции и развития | До 2 000 000 рублей | От 11% | Без справок о доходах можно оформить до 200 000 рублей |

| ОТП банк | До 4 000 000 рублей | От 10,5% | На сумму до 1 000 000 рублей требуется только паспорт |

| Совкомбанк | До 400 000 рублей | От 8,9% | До 40 000 рублей – моментальное решение только по паспорту |

| СКБ-банк | До 1 300 000 рублей | От 11,9% | Различные предложения для разных категорий клиентов |

| Тинькофф банк | До 15 000 000 рублей | От 9,9% | Полностью дистанционное обслуживание, без офисов |

Суммы и процентные ставки в каждом банке зависят от целей кредитования, наличия залога и кредитной истории клиента. Чаще всего для получения кредита, придется согласиться на высокие проценты, а значит и на большую переплату, а также на подключение к услуге страхования жизни и здоровья заемщика. Такие меры от банка – дополнительная защита от рисков. Клиенты с испорченной кредитной историей – высокорисковые, которым сотрудники не могут доверять только на основании слов. Однако, лучше согласиться на такие условия, чем получить категоричный отказ.

Если кредитная история была испорчена по вине банка, то можно обратиться за новым займом именно в него. В индивидуальном порядке заявка может быть рассмотрена положительно, поскольку вины клиент не было, а значит и сомневаться в его добросовестности нет смысла.

Отказали банки? Идем в МФО

При отказе в банках, клиент может обратиться за кредитом в микрофинансовые организации (МФО). Это мелкие частные компании, специализирующиеся на выдаче небольших займов под большие проценты на основании паспорта и иногда залога.

Преимущества обращения в МФО:

- срок рассмотрения заявки – от 1 минуты;

- возможна подача заявки онлайн, не выходя из дома;

- кредитная история – чаще всего не повод для отказа, такие организации работают со всеми клиентами и не проверяют кредитные рейтинги;

- из документов – только паспорт;

- не требуется подтверждение дохода и официального трудоустройства.

Недостатки МФО:

- процентные ставки высокие, начисление процентов происходит на ежедневной основе;

- частые случаи мошенничества со стороны МФО;

- работа службы взыскания долга не отличается доброжелательностью, использует в своей деятельности методы грубые и часто противозаконные – порча имущества, звонки в неположенное время, обращение к родственникам, друзьям, коллегам заемщика, нецензурная речь и прочее;

- возможная зависимость от получения средств – поскольку решения чаще положительные, то клиент оформляет один кредит за другим, не думая о последствиях.

Ниже представлены наиболее популярные МФО, среди клиентов с плохой кредитной историей.

Как правило, займы в микрофинансовых организациях предоставляются сроком до нескольких недель, а проценты считаются по дням. Поэтому если высчитать процентную ставку годовых (как это указано, в банковских кредитах) – то цифра будет внушительная – выше 100-200%. Поэтому оформление кредитов в МФО – очень невыгодно. Но только они предоставляют суммы в размере 5000 тысяч рублей. В банках суммы кредита начинаются от 50 000 рублей. Если клиенту нужны небольшие займы – выгоднее оформить кредитные карты, о которых речь пойдет ниже.

Другие способы получить деньги с плохой кредитной историей

Если в банках отказали в получении кредита, то можно получить займ другим способом:

- Оформить кредитную карту – обратиться можно в те финансовые организации, которые обслуживают дистанционно, принимают решения быстро без дополнительных документов, только по паспорту. Одна из таких организаций – Тинькофф банк. Подать заявку можно онлайн или по телефону горячей линии.

Кредитка придет по почте или ее принесет курьер. Бесспорный плюс оформления кредитной карточки – наличие льготного периода. У каждого банка срок свой, но в среднем – до 50 дней. Это время, когда можно пользоваться средствами банка и при этом не платить проценты. Лимит на карте на первоначальном этапе может быть небольшой, но при активном использовании банк будет на постоянной основе увеличивать сумму.

Будьте предельно внимательны при обращении к частным кредиторам и в сторонние организации. Ни при каких обстоятельствах не оплачивайте комиссию, проверку вашей платежеспособности, услуги «пробивки» через ФСБ и прочее до получения денег. Это просто хитрые схемы обмана под предлогом выдачи кредита или займа.

Для клиентов с испорченной кредитной историей нет стопроцентной гарантии одобрения кредита ни в одной из организаций. Тем не менее есть варианты, позволяющие получить займ даже имея низкий кредитный рейтинг. Таким заемщикам не стоит отчаиваться, а следует попробовать обратиться во все организации, работающие на выдачу средств под проценты или залог.